といった疑問にお答えます。

また、より詳しい内容を知りたい方には「電子帳簿保存法対応セミナー」(ウェビナー形式)もありますので こちらよりお気軽にお申し込み下さい。

以下の課題をお持ちの中小企業様にご覧頂きたい内容となります。

- 2022年版電子帳簿保存法(電帳法)の改正ポイントが知りたい

- 電子帳簿保存法(電帳法)への具体的な対応方法が知りたい

- 電子帳簿保存法(電帳法)のセミナーでより深い知識、対応方法を得たい

是非、お役立てください。

もくじ

電子帳簿保存法(電帳法)とは

電子帳簿保存法(電帳法)とはこれまで紙で保存することが義務付けられていた、帳簿や書類を電子化して保存するルールを定めた法律です。

電子帳簿保存法(電帳法)の目的

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上、またテレワークの推進を可能とすることを目的としています。

経理を電子化することでのメリットとしては

といったことが挙げられます。

- メリット①:紙のファイリングの手間や保存スペースが不要になる

- メリット②:日付や取引先名で検索できるので、探したい書類がすぐに見つかる

- メリット③:経理もテレワークができる

出典: 国税庁の取組紹介

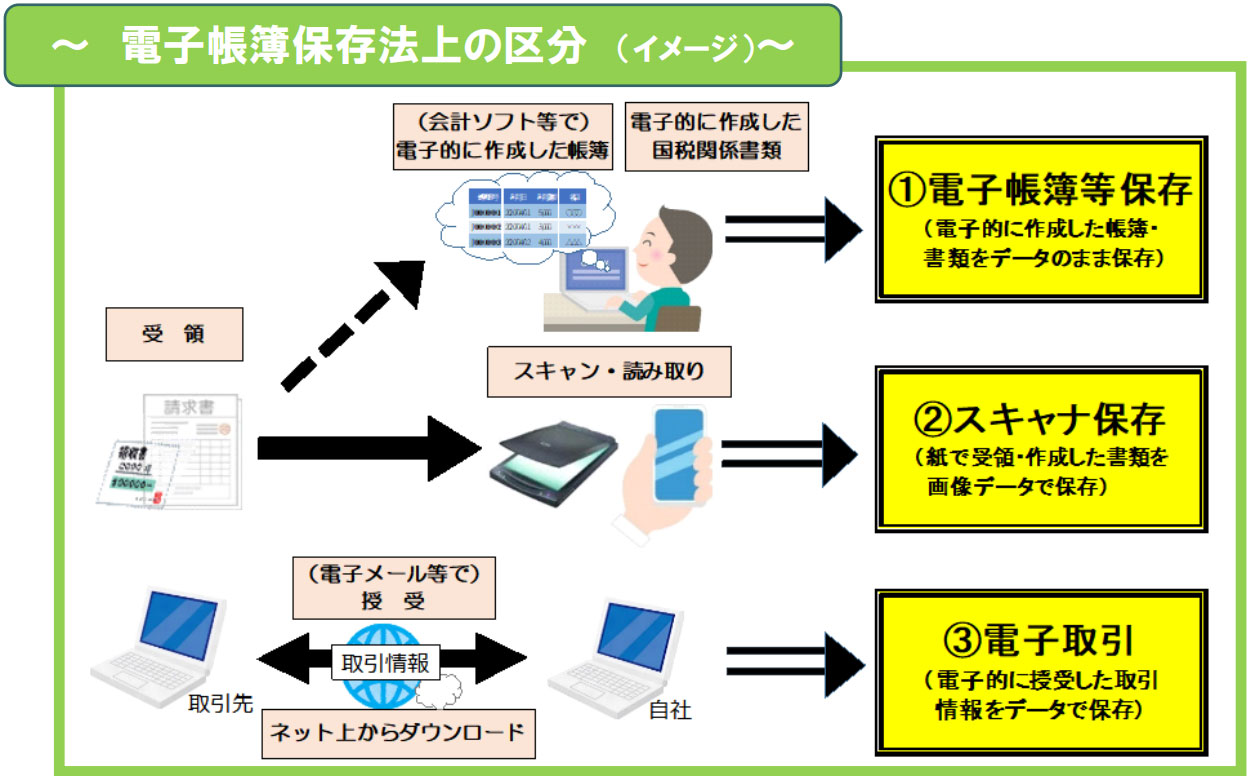

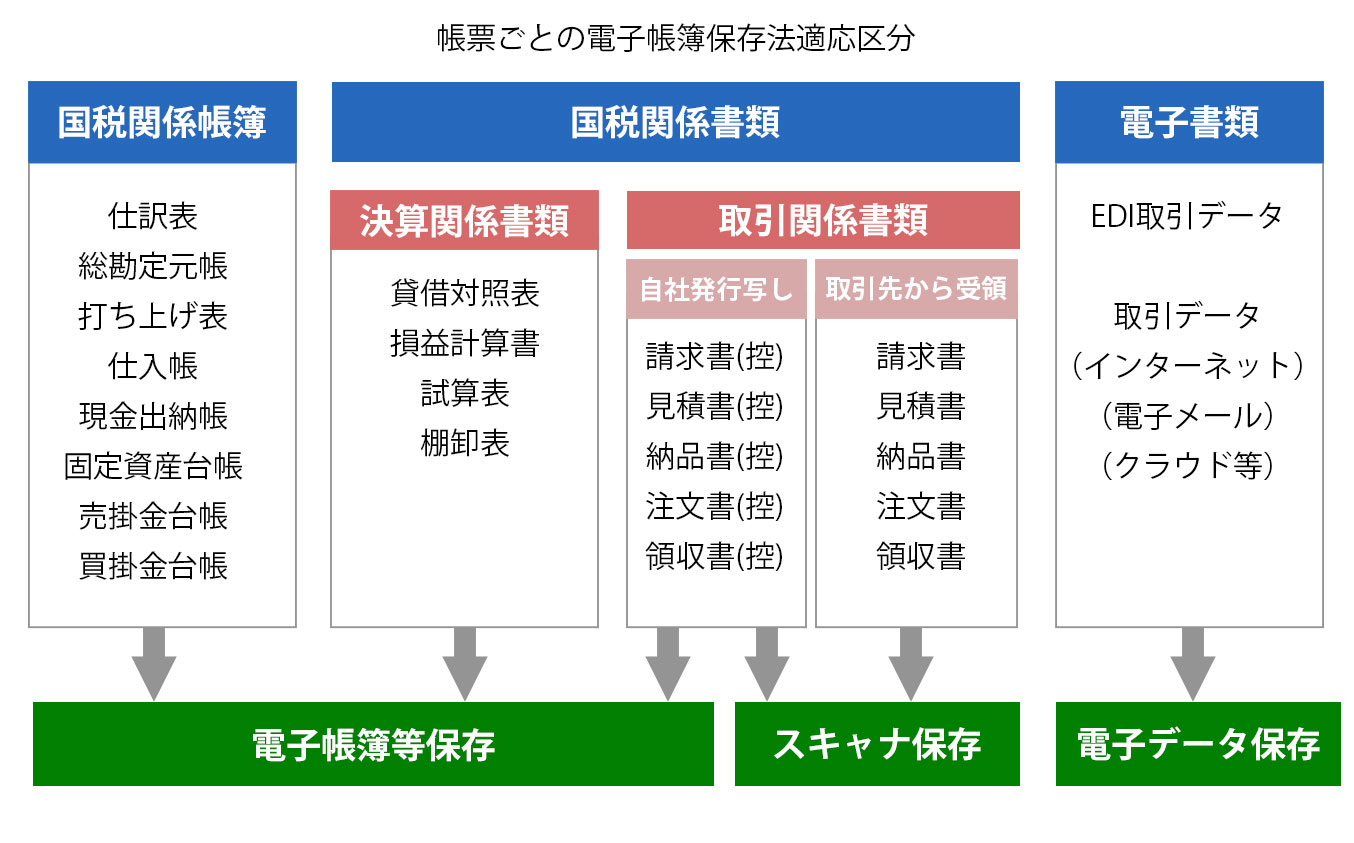

電子帳簿保存法(電帳法)の概要

電子帳簿保存法(電帳法)とは、国税関係(法人税法や所得税法)の帳簿や書類を電磁的記録(電子データ)で保存することを認める法律です。

電子帳簿保存法(電帳法)で定められている要件を満たすことで、従来は紙文書での保管が義務付けられていた帳簿書類を、以下の方法で電子データとして保存することができます。

- 1.電子帳簿保存:

帳簿や国税関係書類のうち事故が最初の記録段階から一貫して電子計算機を使用して作成しているものについては、一定の要件のもと、データのままで保存等ができる。 - 2.スキャナ保存:

決算関係書類を除く国税関係書類(例:取引先から受領した領収書・請求書等)については、その書類を保存する代わりとして、一定要件のもとでスマホやスキャナで読み取ったデータを保存することができる。 - 3.電子取引データ保存:

所得税・法人税に関する帳簿書類の保存義務者は、取引情報のやり取りをデータで行った場合には、一定要件のもと、やり取りしたデータを保存することが必要

出典:

国税庁「電子帳簿保存法(電帳法)が改正されました」

電子帳簿保存法(電帳法)2022年改正のポイント

2022年1月より以下の点が改正されました。

電子帳簿等保存制度に係る手続きの簡素化

- これまでは事前に税務署長の承認が必要であったが、不要となった。

- 保存要件を満たした条件で保存され電子帳簿については優良な電子帳簿とみなし過少申告があった場合の過少申告加算税を5%軽減する。

- 保存要件を満たしていない電子帳簿は紙で印刷する必要があったが、 モニター・説明書を備え付け、データダウンロードが可能な状態であれば電子データのまま保存することを可能とする。

スキャナ保存についての要件緩和

受領した紙の書類をスキャンして電子データとして保存することが可能となりました。

- 税務署長の事前承認が不要となった。

- タイムスタンプ要件、検索要件が緩和。 検索項目が日付、金額、取引先に対応していればよい。

- 紙の原本との照合、事務勝利担当者の確保、定期検査までの原本の保管が不要。

- 不正発生時は重加算税10%課せられる。

電子データで受領した書面保存の廃止

電子データで受領した取引情報は電子データでの保存が必須となった。またそのデータを紙へ印刷しての保存は禁止となります。

- 電子取引データを紙に印刷しての保管は認められなくなった。

- 適切に保管されていない場合で、不正発生時は重加算税10%課せられる。

各種データ保存要件

各データの保存要件を以下に示します。

電子帳簿の保存要件

- モニター、説明書を備え付ける

- データのダウンロードができる

- 帳簿感相互関係の整合性が取れている

- 訂正削除履歴がわかる

- データのダウンロードができる

- 検索できる

スキャンデータの保存要件

- データのダウンロードができる

- スキャン日時の改ざんができないこと

- 自社システムから時刻の改ざんが不可

- 時刻はNTPサーバから取得する

- 検索できる

改ざん防止対策については、 入力期限内に電子データを保存したことが確認できるクラウドシステムなどで対応可能です。

電子取引データの保存要件

- データのダウンロードができる

- 真実性の確保(改ざん防止の為の施策)

- 可視性の確保

電子帳簿保存法(電帳法)2022年改正の対応期限

2023年12月までに対応が必要

罰則

- データの改ざんなどによって電子帳簿保存法(電帳法)に違反した場合には、通常課される重加算税の額にさらに10%が加算されます。

- 電子帳簿保存法(電帳法)に違反した場合には青色申告が取り消しとなる可能性がある。

中小企業が取れる電子帳簿保存法(電帳法)への対応策

ダウンロード対応について

税務官に求められた際に、適切なデータをダウンロードできるようにしておきましょう。

タイムスタンプ代替要件

専用のシステムを利用しスキャナ保存規定、事務処理マニュアルを用意しましょう。

改ざん防止対応について

電子取引データを保存するに当たり以下のいずれかの要件を満たす必要があります。

タイムスタンプが付与されたデータを受け取る

全ての取引先からタイムスタンプ付きのデータを受け取る必要があり現実的ではありません。

保存するデータにタイムスタンプを付与する

タイムスタンプメーカ間での互換性がなく自社と異なるメーカーのタイムスタンプが付与されたPDFを受領した際に、自社のタイムスタンプを付与することができなく運用が困難になる可能性があります。

訂正削除の記録が残る・訂正削除ができないシステムを導入する

コストはかかるが、事務効率化が見込めます

不当な訂正削除の防止に関する事務処理マニュアルを制定し、遵守する。

事務処理規定の制定のみなので対外コストはかからないが、業務効率化は見込めない

検索要件について

以下条件をすべて満たす必要がある。

- 条件① 取引等の「日付・金額・相手方」で検索ができる

- 条件② 「日付・金額」について範囲を指定して検索ができる

- 条件③ 「日付・金額・相手方」を組み合わせて検索ができる

電子取引データ保存に関しての例外

- 専用システムを導入しなくても、電子取引データに限り、保存ファイルファイル名に日にち、取引先名、金額を入力しフォルダ検索にて対応することもできる。

- 表計算ソフト等で索引簿を作成しておくことで、表計算ソフト等の機能を使って検索できる

中小企業が抱える電子帳簿保存法(電帳法)対応に向けての課題

電子帳簿保存法(電帳法)対応に向けて以下の課題があります。

導入に向けての人員不足の壁

電子帳簿保存法(電帳法)への対応方法に関わらずの新しいことの検討には多くの人と時間がかかるケースがあります。

通常業務をこなしながらの検討であればなおさらです。これが電子帳簿保存法(電帳法)への対応の壁となります。

導入コストの壁

電子帳簿保存法(電帳法)に対応するソリューションが見つかったとしても、その導入コストが高ければ絵に描いた餅になってしまいます。

貴社のコスト感で目的が実現できるソリューションを見つける必要があります。

現場への教育の壁

目的、コスト感に見合ったソリューションが見つかったとしても、現場の方が使いこなせなければ意味がありません。

電子取引データを扱うのは営業担当や経理担当の方です。よりわかりやすく、ITに詳しくない方でも使いこなせるものでないといけません。

自社に合った対応方法を考える

電子帳簿保存法(電帳法)は様々な対応方法があります。

より詳しい電子帳簿保存法の内容や対応方法について、弊社では無償のセミナー(ウェビナー)を開催しております。

電子帳簿保存法(電帳法)対応ウェビナーの内容

以下の内容で、30分ほどのウェビナーとなっております。

こちらウェビナー開催当時より多くの方に参加いただいている、人気のセミナーとなります。

質疑応答のお時間もありますので、お気軽にご参加ください。

カリキュラム

- 弊社のご紹介

- 電子帳簿保存用とは

- 電子取引データの保存とは

- フォルダ保存での運用方法

- ツールを使った運用方法

- まとめ

- 質疑応答

セミナー(ウェビナー形式)申し込み

お電話での申し込み

「電子帳簿保存法ウェビナーの申込み。」とお伝え下さい。

03-6824-9091

電話受付時間 平日10:00~17:00

(担当:原田、島田)